Nur wenn diese Faktoren zusammenkommen, entsteht aus einer bekannten Marke auch ein überzeugendes Investment.

Zurück bis Hammurabi? Nicht ganz: Langfristige Renditen

Die kurzfristigen unter den langfristigen Anlegern rechnen in Dezennien, die mittelfristigen in Centennien und die langfristigen in Millennien. Ergebnisse einer Überblicksstudie zum Stand der Forschung zu historischen Renditen von Aktien, Anleihen, Immobilien und Rohstoffen.

Studien zu Renditen von Geldanlagen in historischen Zeiträumen haben sich in den letzten ein, zwei Jahrzehnten stark vermehrt. Genug ist bekanntlich nie genug. Damit befasste Wissenschaftler erwarten denn auch, dass KI-basierte Datenaufbereitung die Quantität und Qualität historischer Datensätze weiter vergrößern wird. Die Hoffnung eines Teils der Finanzexperten ist, dass längere Daten-Zeitreihen dazu verhelfen können, zutreffendere und auch robustere Langfrist-Renditeprognosen zu erstellen. Historiker, die das Prickelnde an ihrem Beruf eher in den geschichtlichen Besonderheiten sehen, dürften dieser Hoffnung reserviert gegenüberstehen. Denn je weiter die Daten zurückreichen, umso spärlicher und schwieriger im modernen Sinn zu interpretieren sind sie. Darüber hinaus lässt der mit der industriellen Revolution einsetzende grundlegende Wandel von westlicher Gesellschaftsstruktur und Finanzsystem daran zweifeln, dass Finanzdaten etwa aus dem Spätmittelalter oder gar aus dem Codex Hammurabi die Güte heutiger Vorhersagen verbessern können. Davon lassen sich jedoch viele quantitative Wirtschaftshistoriker und Cliometriker nicht beirren. Denn Modelle für Ausblicke in die weite Zukunft – mit Hilfe der fernen Vergangenheit – könnten andere Erklärungsgrößen in den Fokus rücken als die eventuell komplexeren Modelle für kurzfristige Prognosen; darüber hinaus könnten sie dazu beitragen, typische Verzerrungen (Stichwort: Backtest-Overfitting) rezenter Modelle zu identifizieren.

Von einem Surplus der Erkenntnis und möglicherweise sogar der Geldanlagen gehen auch die bekannten Finanzwissenschaftler David Chambers, Elroy Dimson, Antti Ilmanen und Paul Rintamäki aus, die einen Survey zum Stand der Forschung zu ultralangen Finanzzeitreihen aus Europa und den USA veröffentlichten. Das könnte für Investoren mit langem Anlagehorizont – also auch für Stiftungen – durchaus von Interesse sein.

Wir referieren deshalb einige Ergebnisse dieser Überblicksstudie zu langfristigen Renditen und Spreads von Aktien, Staatsanleihen, Unternehmensanleihen, Immobilien und Rohstoffen. Statistisch aufbereitet werden damit 224 Jahre Finanzgeschichte von 1800 bis 2023, die in drei Zeitabschnitte differenziert sind: das 19. Jahrhundert, das 20. Jahrhundert und die Zeit von 2000 bis 2023.

Quelle: Spalten “Dimson, Marsh & Staunton (2024) + extension“ in Table 1, p. 442, Chambers, Dimson, Ilmanen, Rintamäki (2024) Long-Run Asset Returns; Annual Review of Financial Economics 2024, vol. 16, p. 435–58

Aktien

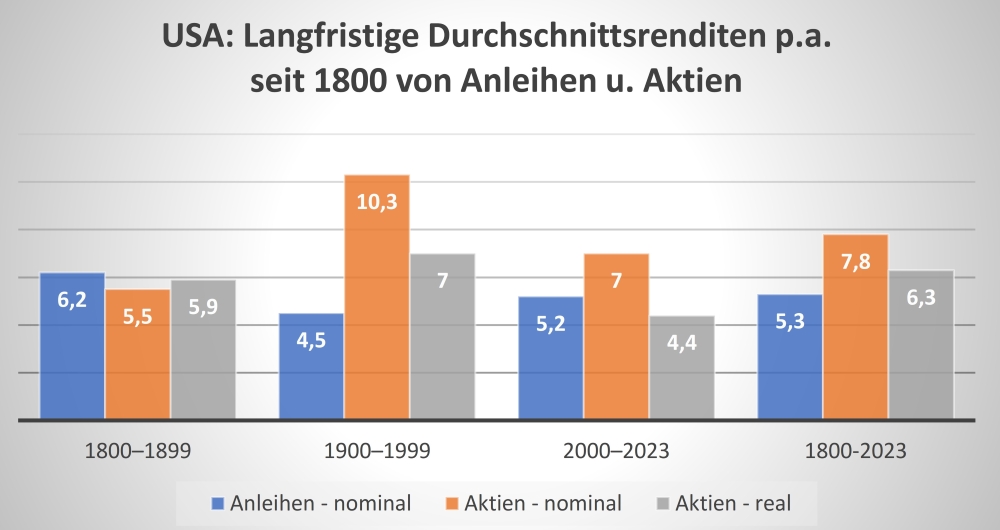

Betrachten wir zuerst die Aktienrenditen in den USA: Das Schaubild „USA: Rendite p.a. – Anleihen u. Aktien“ zeigt, dass in den USA die Aktienrenditen im 20. Jahrhundert deutlich höher waren als im 19. Jahrhundert und im ersten Viertel des 21. Jahrhunderts. Die Grafik visualisiert die Ergebnisse der neuesten Berechnungen der Studienautoren. Die Werte variieren jedoch je nach Studien. Dennoch ist der soeben angesprochene zeitliche Profilverlauf ein genereller Befund, der sich für die USA, für Großbritannien, für Frankreich oder auch für Belgien im Betrachtungszeitraum feststellen lässt.

Für das 19. Jahrhundert berechnen die berücksichtigten Studien für US-Aktien durchschnittliche Nominal-Renditen pro Jahr zwischen 5,5 und 6,8 (Real-Renditen: 5,9 und 7,2) Prozent. Für das 20. Jahrhundert liegen die Erträge zwischen 10,3 bis 10,5 (real: 7,0 bis 7,3) Prozent und für den Zeitraum von 2000 und 2023 erreichen sie Werte zwischen 6,5 bis 7,5 (real: 4,8 bis 4,4) Prozent. Über die gesamten 224 Jahre kommen die im Survey berücksichtigen Studien auf Durchschnitts-Renditen von US-Aktien in der Spannweite zwischen 7,8 bis 8,7 (real: 6,2 bis 7,0) Prozent.

Im Vereinigten Königreich waren die nominalen Aktienrenditen p.a. im 19. und 20. Jahrhundert etwas niedriger als in den USA, im Zeitraum zwischen 2000 und 2023 sind sie mit Nominalwerten um die 4,5 Prozent (real 1,1 bis 2,0) p.a. aber deutlich geringer ausgefallen.

Studien für die USA und Großbritannien zeigen, dass im gesamten Untersuchungszeitraum die Dividendenrendite den mit Abstand wichtigsten Beitrag zur Aktienrendite beisteuerte.

Anleihen

Das Schaubild zu den Anleiherenditen zeigt, dass deren langfristigen Durchschnittswerte über 224 Jahre weniger schwankten als Aktienrenditen. US-(Staats-)Anleihen erzielten im 19. Jahrhundert – je nach Studie – Nominal-Renditen von 5,1 bis 6,2 Prozent pro Jahr, im 20. Jahrhundert von 4,4 bis 4,9 Prozent, im ersten Viertel des 21. Jahrhunderts 4,9 bis 5,5 Prozent.

Da es, so die Studienautoren, im 19. Jahrhundert in den USA noch keine „sicheren“ Staatsanleihen wie in Großbritannien (Consols) gab, wo die Kapitalmärkte früher hochentwickelt waren, schauen sich Chambers & Kollegen auch Studien zu UK-Staatsanleihen an: Diese warfen im 19. Jahrhundert 4 Prozent Nominalrendite ab, im 20ten waren es 4,9 bis 5,4 Prozent und 2000 bis 2023 wieder tiefere 3,7 bis 3,9 Prozent.

Quelle: Spalten “Dimson, Marsh & Staunton (2024) + extension“ in Table 1, p. 442, Chambers, Dimson, Ilmanen, Rintamäki (2024) Long-Run Asset Returns; Annual Review of Financial Economics 2024, vol. 16, p. 435–58

Aktienprämie

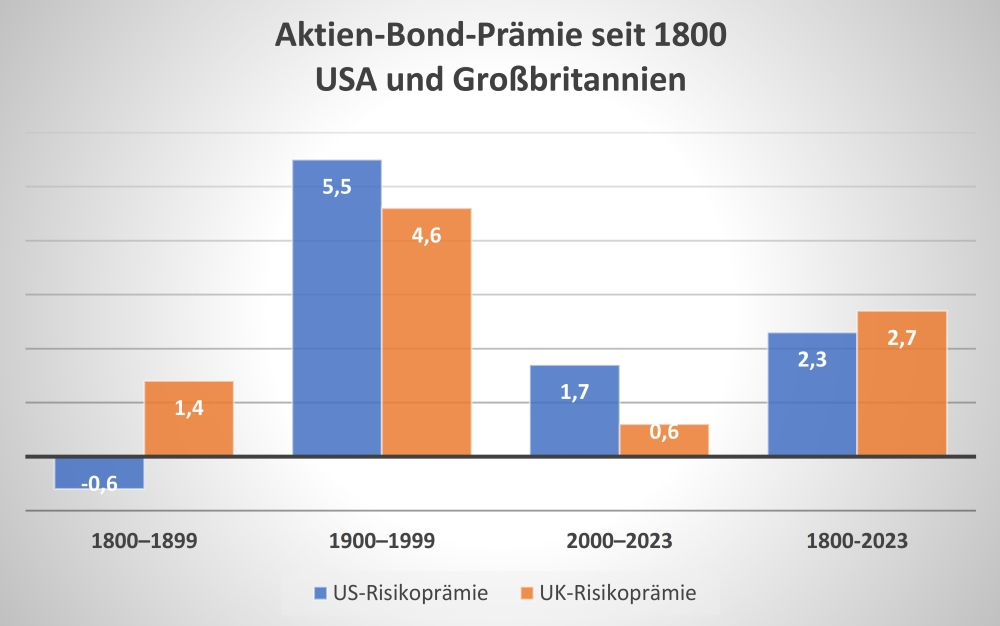

Die alte Frage lautet: sind Aktienrenditen in der ganz langen Frist wirklich höher als die Renditen von Staatsanleihen? Auch die neue Antwort der Studie „ja“. Das gilt sowohl für die USA als auch für Europa.

Die US-Aktienprämie gegenüber (Staats-)Anleihen für das 19. Jahrhundert liegt je nach Studie mit Werten zwischen 1,6 % und -0,6 %, so dass Aktien im 19. Jahrhundert in den USA möglicherweise sogar schlechter performten als Anleihen. Weil die sichersten damaligen US-Bonds jedoch nicht risikofrei gewesen seien, halten die Autoren eine leicht positive Prämie für am wahrscheinlichsten. Im 20. Jahrhundert war die US-Aktienprämie mit rund 5,5 Prozent ausgeprägt positiv. Im Zeitraum 2000 bis 2023 fiel sie jedoch im Durchschnitt wieder auf 1,7 Prozent zurück. Im 224-Jahre-Zeitabschnitt betrug diese Prämie in den USA, je nach Studie, 2,1 bis 3,7 Prozent p.a.

Die durchschnittliche britische Aktien-Prämie war im 20. Jahrhunderts mit Werten zwischen 4,6–5 Prozent gleichfalls deutlich höher als in den beiden anderen Zeitabschnitten. Im Gesamtzeitraum liegt der Spread je nach Schätzung zwischen 2,7 bis 3,8 Prozent.

Hat nun dieser weite Rückblick auch die Sehkraft für den langen Vorausblick gestärkt? Chambers et al. berichten, dass führende Experten auf einem Symposium die Aktien-Prämie für die langfristige Zukunft auf Werte zwischen 0 % und 5 % taxiert hätten. Das spricht für gehörige Schätzunsicherheit. Sind die Zeitreihen für Aktien – deren Länge hier der limitierende Faktor sind – etwa immer noch zu kurz? Wenn es so wäre, könnte man mit Anleihen weiter sehen.

Quelle: Table 3, p. 446, Chambers, Dimson, Ilmanen, Rintamäki (2024) Long-Run Asset Returns; Annual Review of Financial Economics 2024, vol. 16, p. 435–58

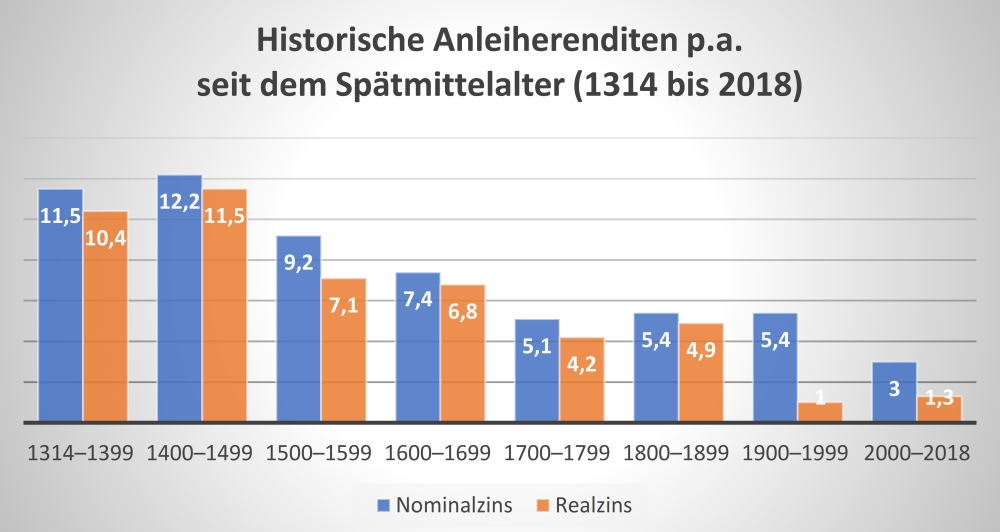

700 Jahre Anleiherenditen

Die Studienautoren schauten sich die Anleiherenditen auch in der ultralangfristigen Geschichtsperspektive an. Die klassische Studie mit den längsten Datenreihen zu Kredit- oder Anleiherenditen geht bis weit in die vorhomerische Zeit in das altbabylonische Reich zurück („A History of Interest Rates“ von Homer und Sylla). Die Gruppe um Chambers bezieht sich insbesondere auf die Daten von Schmelzing, die bis ins frühe 14. Jahrhundert reichen. Errechnet werden BIP-gewichtete Durchschnittsrenditen in acht (aktuellen) Ländern: Italien (ab 1310), Großbritannien (1310), Deutschland (1326), Frankreich (1387), Spanien (1400), Niederlande (1400), USA (1786) und Japan (1870).

Die nominalen und realen Renditen fielen im Trend über 7 Jahrhunderte: im ausgehenden Spätmittelalter waren sie zweistellig, in der Zeit um die Industrielle Revolution gingen sie auf etwa 5 Prozent zurück und auch danach sanken sie immer weiter. Real- und schließlich auch Nominalrenditen fielen vor noch nicht allzu langer Zeit in den negativen Bereich mit Rekordtiefständen.

Die langfristige Betrachtung bestätigt, dass die jüngsten Niedrig- und Negativzinsphase auch historisch beispiellos war.

Unternehmensanleihen und Risikoaufschlag

Dimson und Kollegen sichteten auch Studien zum Risikoaufschlag von Unternehmensanleihen gegenüber vergleichbaren Staatsanleihen. Allerdings sind Daten zum „Rating“ von Unternehmensanleihen lückenhaft und erst spät dokumentiert, wohl erst seit 1973 entspricht das Datenniveau aktuellen Erwartungen. Für den Zeitraum von 1973 bis 2020 hat einer der Studienautoren eine durchschnittliche Kreditrisikoprämie von 1 Prozent für Investment-Grade-Unternehmensanleihen ermittelt. Die wenigen vorhandenen Studien mit historischen Daten deuten darauf hin, dass sowohl im 19. als auch im 20. Jahrhundert eine moderate Risikoprämie für Unternehmensanleihen existierte. Die Schätzungen zu diesem Spread variieren in Bereichen zwischen etwas über 0 und 2 Prozent.

Quelle: Table 4, p. 450, Chambers, Dimson, Ilmanen, Rintamäki (2024) Long-Run Asset Returns; Annual Review of Financial Economics 2024, vol. 16, p. 435–58

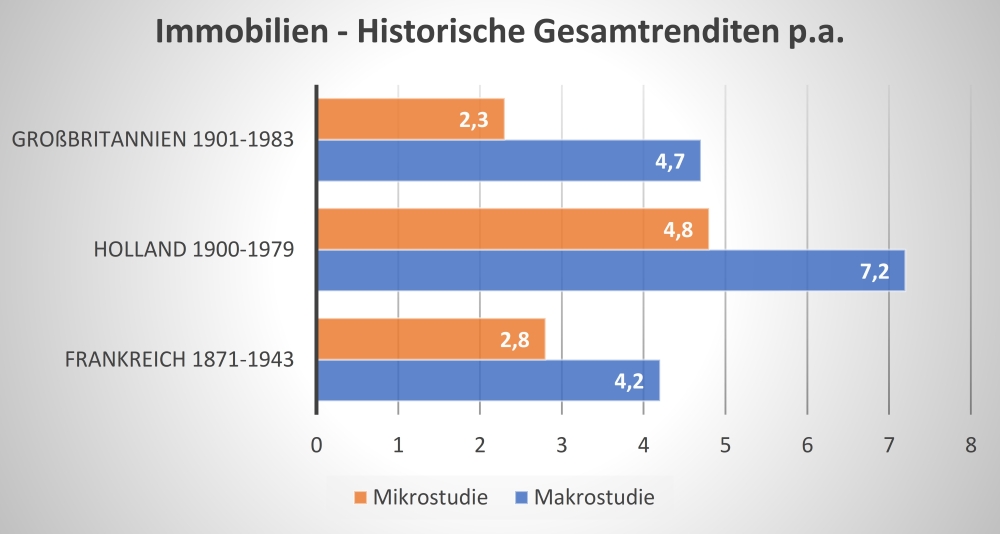

Immobilien

Wissenschaftliche Studien zu Immobilien-Renditen sind nach Auskunft der Autoren relativ stark auf Wohnimmobilien fixiert. Dabei gebe es zwei Herangehensweisen: zum einen die makroökonomische (aggregierten nationalen statistischen Indexreihen für Hauspreise und Mieten), zum anderen die mikroökonomische (detaillierte Transaktionspreise auf Objektebene, realisierte Mieten usw.). Weil es für Immobilien weit schwieriger sei als etwa für Aktien, die erforderlichen Mikrodaten in ausreichender Qualität und Quantität zu beschaffen, gebe es nur wenige, vom Ergebnis her heterogene Mikrostudien zu Immobilien-Renditen in der langen Frist. Aufgrund der Datenprobleme werde häufig auf einen Makroansatz zurückgegriffen. Einer solchen Studie zufolge erzielten Immobilien im Zeitraum von 1870 bis 2015 im Durchschnitt eine Gesamtrendite mindestens in der Höhe von Aktien. Über alle Länder hinweg betrug die gleichgewichtete reale Rendite 7,3 Prozent (Aktien 6,7 %). Gewichtete man nach BIP rangierten Immobilien mit 6,7 Prozent leicht hinter Aktien (7,1 %).

Allerdings kommen Mikrostudien zum Wohnungsmarkt in Frankreich, den Niederlanden und England zu geringeren Renditen – grob um die 2 Prozentpunkte (siehe Schaubild) – als der Makroansatz. Die Autoren führen dies darauf zurück, dass Makrostudien die Faktoren, die auf die Renditen einwirken, nicht so gut erfassen wie Mikrostudien, deren Ergebnisse die Autoren daher eher als zutreffend bewerten.

Quelle: Table 5, p. 453, Chambers, Dimson, Ilmanen, Rintamäki (2024) Long-Run Asset Returns; Annual Review of Financial Economics 2024, vol. 16, p. 435–58

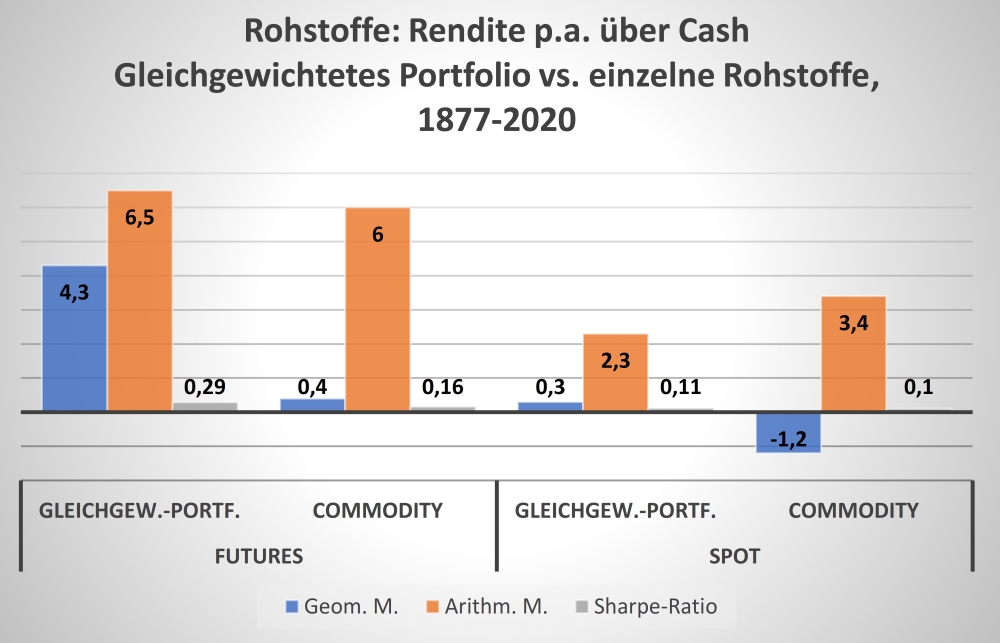

Rohstoffe

Die Auffassung ist verbreitet, Rohstoffe performten langfristig schlecht, wobei als Benchmark häufig Cash herangezogen wird. So fand beispielsweise eine Studie, dass ein gleichgewichtetes Portfolio diversifizierter Spot-Rohstoffe zwischen 1791-2020 eine jährliche Rendite von -0,4 Prozent gegenüber Cash erzielte.

Deutlich positiver fielen indessen die Ergebnisse aus, wenn die Performance von gut diversifizierten, gleichgewichteten Portfolios von Futures studiert wurden.

Insgesamt sind die Renditen stark davon abhängig, ob man Spotmärkte oder Futures betrachtet; und ob man diversifizierte Rohstoffportfolios oder Durchschnitte der Investition in Einzelrohstoffe analysiert (und auch ob man mit dem arithmetischen oder geometrischen Mittel rechnet).

Langfriststudien legen nahe, dass Futures gegenüber Spot-Märkten besser abschneiden und dass Diversifizierte Portfolios deutlich besser performen als Einzelinvestitionen im Durchschnitt.

Die Autoren zitieren eine Studie, der zufolge ein solches Rohstoff-Portfolio zwischen 1871 und 2022 fast die langfristige Rendite von US-Aktien erzielt und nach 1900 sogar übertroffen habe.

Eine neuere Studie (siehe Schaubild) errechnet für ein gleichgewichtetes Portfolio von Rohstoff-Futures im Zeitraum zwischen 1877 und 2020 eine Durchschnitts-Überrendite gegenüber Cash von 4,3 Prozent. Dies wurde auf Basis des geometrischen Mittels ermittelt, das bei Rohstoffen aufgrund der hohen Volatilität die adäquatere Wahl ist (bei Verwendung des arithmetischen Mittels waren es 6,5%). Einzelrohstoffe kamen stattdessen nur auf 0,4 (AM: 6) Prozent. Wie unser Schaubild zeigt, sind die Renditen auf Spot-Märkten deutlich niedriger.

Chambers und Kollegen halten als wesentliches Ergebnis fest, dass bei Rohstoffen – anders als bei anderen Anlageklassen – die Diversifizierungsrendite der wichtigste und empirisch robusteste Erklärungsfaktor der langfristigen Überrendite relativ zu Cash sei. Grund seien die hohe Volatilität der Rohstoffkurse und die häufig niedrigen Korrelationen zwischen ihnen. Mit einzelnen Rohstoffen lasse sich zwar im langfristigen Durchschnitt keine Mehrrendite erzielen, aber mit einem diversifizierten Rohstoff-Futures-Portfolio könne man langfristig schon mit einem Aufschlag über Cash in der Größenordnung von 3 bis 4 Prozent pro Jahr rechnen.

Link zur Studie: Long-Run Asset Returns

https://www.repository.cam.ac.uk/bitstreams/2e9fbf70-18c1-46dd-9d1d-e38f95846de8/download