Statistische Datenanalyse

Stiftungsdepots unabhängiger Vermögensverwalter

Das Institut für Vermögensaufbau wertete Depotdaten der V-Bank für 2025 aus, die zeigen, wie unabhängige Vermögensverwalter Stiftungsdepots managen.

2026 führte das Institut für Vermögensaufbau (IVA) im vierten Jahr in Folge eine deskriptive statistische Untersuchung von bei der V-Bank deponierten Stiftungsportfolios durch. Untersucht wurden wichtige Portfoliokenngrößen wie Assetallokation, Erträge, Kosten, um nur einige zu nennen.

In der aktuellen Untersuchung für das Anlagejahr 2025, deren Ergebnisse wir im Folgenden selektiv vorstellen, wurden 523 Stiftungs-Depots von 100 unabhängigen Vermögensverwaltern durchleuchtet.

Größe der Stiftungsvolumina

Zunächst zur Größenverteilung der 523 Stiftungsdepots. Der Median des für 2025 berücksichtigten Depotvolumens liegt bei 1,25 Mio. Euro. D.h. die eine Hälfte der Stiftungsdepots hat ein geringeres, die andere Hälfte ein größeres Volumen. Über 10,3 Prozent der Stiftungsportfolios hatten 2025 ein Volumen von über 10 Mio. Euro. Der arithmetische Mittelwert liegt bei 4,22 Mio. Euro. Die mittleren 50% der Depots hatten Volumina zwischen 0,40 und 3,68 Mio. EUR.

Die sehr große Differenz zwischen Median und Mittelwert – die eine rechtsschiefe Verteilung anzeigt – rührt daher, dass beim arithmetischen Mittel die großen Stiftungsdepotvolumina einen starken Einfluss ausüben, der beim Median fehlt, weil hier allein die Rangposition der Portfolios berücksichtigt wird.

Datenquelle: Präsentation „Deskriptive Analyse der Stiftungsportfolios“, 31.12.2024-31.12.2025, Dr. Andreas Ritter, Institut für Vermögensaufbau / V-Bank

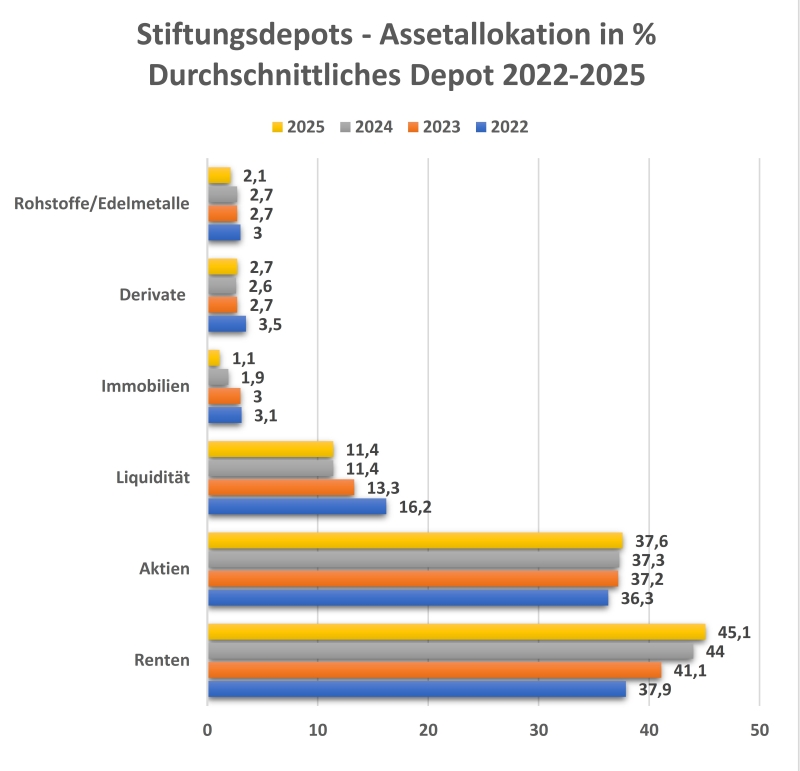

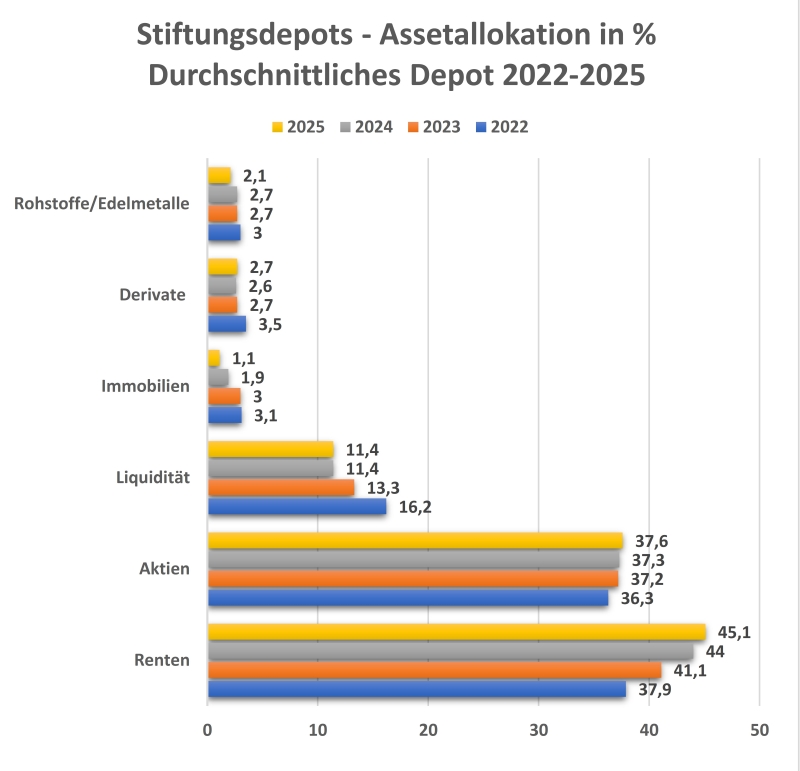

Verteilung der Anlageklassen

Im Jahr 2025 lagen Anleihen mit einem Gewicht von 45,1 Prozent (2024: 44,0) Prozent pro Depot klar vor Aktien mit 37,6 Prozent (2024: 37,3 Prozent).

Im Berichtsjahr war die Liquiditätsquote mit 11,4 Prozent etwas geringer als im Vorjahr (11,6 Prozent). Rohstoffe kamen auf 2,1 Prozent (2024: 2,7 Prozent), Derivate auf 2,7 (2024: 2,6) Prozent. Die Immobilienquote (d.h. Wertpapiere wie REITs usw.) lag mit 1,1 Prozent etwas deutlicher unter dem Vorjahreswert (1,9 %) und reduzierte sich damit das zweite Jahr in Folge.

Struktur Aktien

Im Hinblick auf die regionale Gewichtung entfielen im durchschnittlichen Stiftungsdepot des vergangenen Jahres 34,1 Prozent aller Aktien (100 %) auf Titel aus der Eurozone. Anteilsscheine europäischer Aktiengesellschaften (GB plus Euroland plus Resteuropa) machten 50,1 Prozent aus. Nordamerika folgte mit 41,9 Prozent. Emerging Markets kamen auf 3,6 Prozent, Japan auf 1,8 Prozent und der Rest-Pazifik-Raum auf 2,6 Prozent.

Im Hinblick auf die Sektoren hatten 2025 im durchschnittlichen Depot Technologietitel mit 17,9 Prozent und Finanztitel mit 17,6 Prozent den höchsten Anteil an den Aktieninvestitionen (100%), gefolgt von Industrie (13,3%) und Gesundheit (12,5%).

84,6 Prozent des Aktiengewichts gehen auf Large Caps zurück, 9,9 Prozent auf Mid Caps und 5,6 Prozent auf Small Caps.

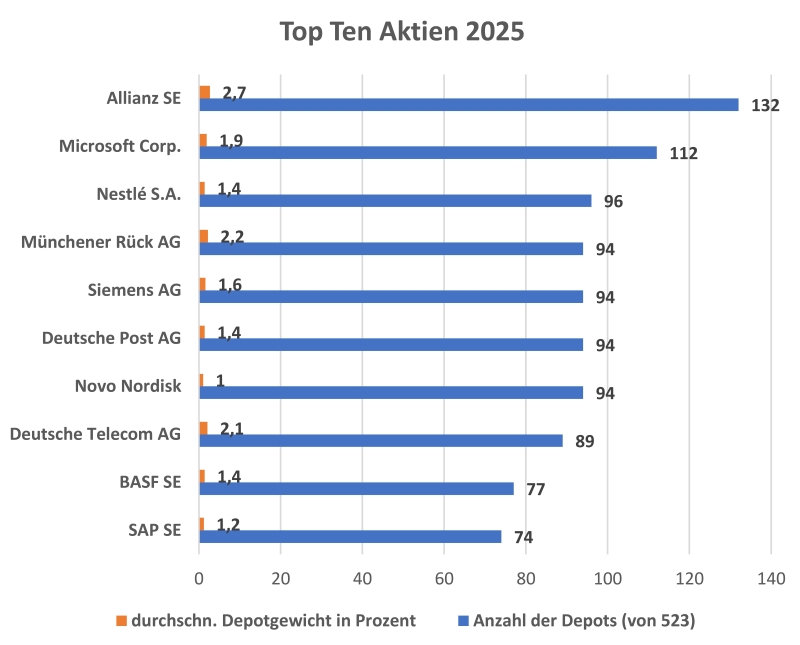

Beliebteste Aktien

Für Aktien (Einzeltitel) hat das IVA ein Beliebtheitsranking erstellt, wir beschränken uns auf die Top Ten. Erfasst wird dabei zum einen die rankingrelevante Anzahl „n“ der Stiftungsdepots (für 2025 von 523), in denen eine bestimmte Aktie enthalten ist. Zugleich wird das durchschnittliche Gewicht der Aktie in den „n“ Depots berechnet.

Unter den ersten 10 Aktien sind 7 (2024: 6) DAX-Mitglieder. Auf Position 1 steht, wie in den Vorjahren, die Allianz-Aktie, die in 132 Depots lag, gefolgt von der Microsoft-Aktie, die in 112 Depots anzutreffen war.

Struktur Anleihen

Von den Rentenpapieren (Einzeltitel) waren 2025 (2024) im durchschnittlichen Depot 88,6 (88,5) Prozent in Euro notiert, 8,4 (8,3) Prozent in USD, 2,1 Prozent in anderen Hartwährungen und 0,9 Prozent in Weichwährungen.

Anleihen waren 2025 im durchschnittlichen Stiftungsportfolio, wie auch schon in den Vorjahren, mehrheitlich im Laufzeitbereich unter 5 Jahren konzentriert. Allerdings ging der Anteil der Papiere mit einer Laufzeit unter 3 Jahre deutlich auf 41,1 Prozent zurück (2024: 44,3). Der Anteil des Bereichs 3 bis 5 Jahre betrug 17,2 (17,5) Prozent. Im Laufzeitbereich zwischen 5 bis 7 Jahre stieg die Quote relativ stark auf 15,8 Prozent an (2024: 11,8). Und der Anteil der Anleihen mit einer Laufzeit von über 30 Jahren ist das zweite Jahr in Folge kräftig zurückgegangen; 2025 belief sich diese Quote nur noch auf 5 Prozent (2024: 9,4).

82,3 (2024: 82) Prozent der Renten hatten ein Investment-grade-Rating, 6,1 (6,8) Prozent ein Non-investment-grade-Rating und 11,6 (11,2) Prozent waren ohne Rating. Triple A wiesen 15,4 (16,5) Prozent der Anleihen auf, ein AA 13,4 (14,0) Prozent, ein A 20,9 (19,5) Prozent. Lower medium grade hatten 32,7 (32,5) Prozent der Anleihen.

Datenquelle: Präsentation „Deskriptive Analyse der Stiftungsportfolios“, 31.12.2024-31.12.2025, Dr. Andreas Ritter, Institut für Vermögensaufbau / V-Bank

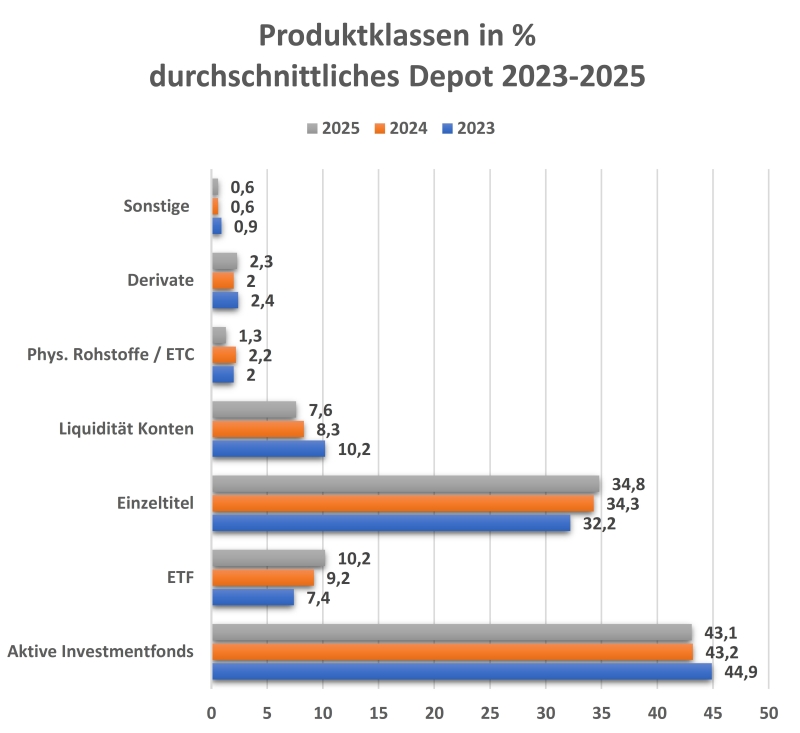

Verteilung der Produktklassen

Die Verteilung der Produktklassen im durchschnittlichen Stiftungsportfolio zeigt, wie Anlage-Entscheidungen praktisch umgesetzt wurden.

Insgesamt hatten 2025 aktive Investmentfonds ein durchschnittliches Depotgewicht von 43,1 (2024: 43,2) Prozent, wobei Stiftungsfonds ihren Anteil erhöhen konnten und daher mit 13,9 (12,9) Prozent vorne lagen, gefolgt von Mischfonds mit 13,4 (13,6) Prozent, Rentenfonds mit 7,4 (7,6) Prozent und Aktienfonds mit 6,3 (6,4) Prozent. Der Gewichts-Anteil von ETFs ist mit 10,2 (9,2) Prozent deutlich geringer, wobei Aktien-ETFs auf 6,4 und Renten-ETFs auf 3,8 Prozent kommen. Die Quote der Aktien-Einzeltitel lag bei 13,5 (13,8) Prozent, die der Anleihen-Einzeltitel bei 21,3 (20,5) Prozent, zusammen sind das 34,8 Prozent und damit geringfügig mehr als im Vorjahr (34,3).

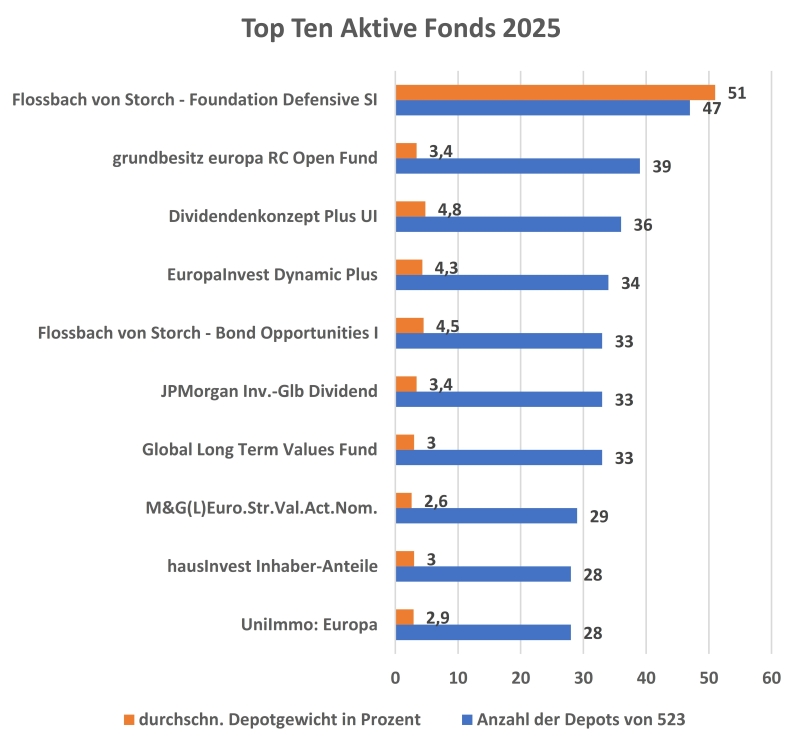

Die Top Ten der aktiven Investmentfonds

Das IVA hat auch die beliebtesten aktiv verwalteten Fonds ermittelt. Wir beschränken uns hier wie bei den Top-Aktien auf die Top Ten.

Datenquelle: Präsentation „Deskriptive Analyse der Stiftungsportfolios“, 31.12.2024-31.12.2025, Dr. Andreas Ritter, Institut für Vermögensaufbau / V-Bank

An der Spitze der Top Ten der Fondsfavoriten gemäß Depothäufigkeit steht mit klarem Abstand weiterhin wie schon in den Vorjahren der „Flossbach von Storch – Foundation Defensive SI“. Anteile dieses Fonds waren 2025 in 47 Depots enthalten. Das durchschnittliche Gewicht betrug 51 Prozent. Mit dieser Gewichtung ragt der Fonds in seiner Funktion als Stiftungsfonds weit heraus und unterscheidet sich von allen anderen Top-Ten-Fonds. Denn deren durchschnittliches Gewicht in jenen Depots, in denen sie vertreten sind, war sehr viel geringer. Das bedeutet, dass sie eher als Bausteine gewählt werden, wohingegen der Erstplatzierte als „idealtypischer“ Stiftungsfonds eingesetzt wird.

Innere Kosten, Ausschüttungen und Performance

Die inneren Kosten der Stiftungsdepots – also Kosten für die einschlägigen Ausgaben des Vermögensverwalters – betrugen im Berichtsjahr im Mittel 0,37 Prozent, der Median lag bei 0,35 Prozent. Die inneren Kosten der mittleren 50 Prozent der Depots lagen in einem Bereich zwischen 0,11 und 0,55 Prozent.

Datenquelle: Präsentation „Deskriptive Analyse der Stiftungsportfolios“, 31.12.2024-31.12.2025, Dr. Andreas Ritter, Institut für Vermögensaufbau / V-Bank

Die Ausschüttungsrendite auf Depotebene betrug 2025 im Median 2,27 und im Mittel 2,22 Prozent. Für die mittleren 50 Prozent der Stiftungsdepots lag sie zwischen 1,69 und 2,89 Prozent. Bei der Mehrheit der Einzelaktien belief sich die Dividendenrendite auf Werte zwischen 1 und 4 Prozent, bei einem kleineren Teil des Aktienvermögens war sie deutlich höher. Die Kuponrendite von Einzelanleihen lag mehrheitlich im Bereich zwischen 1,5 und 4 Prozent.

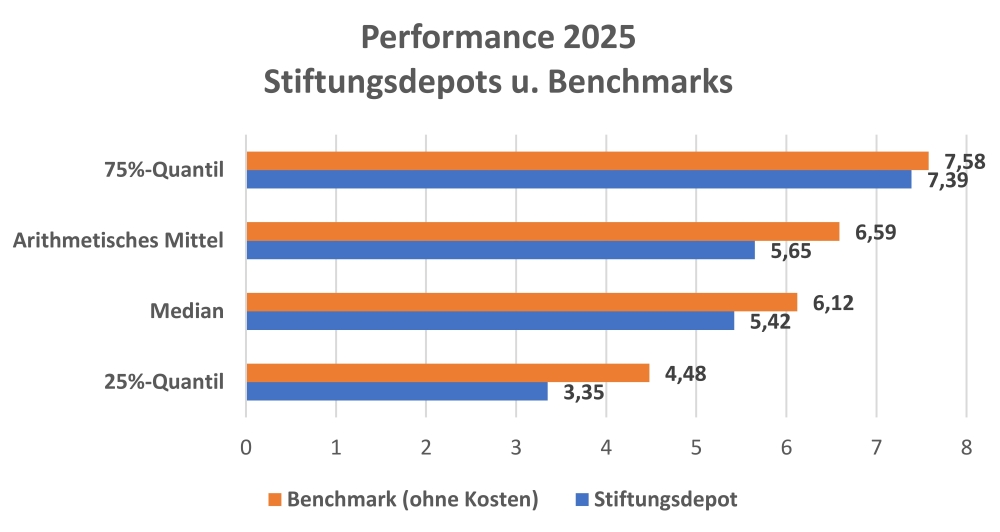

Die Performance der Stiftungsdepots im Jahr 2025 blieb ein wenig hinter dem Ergebnis im Vorjahr zurück. Der Performance-Mittelwert für die 523 erfassten Portfolios lag bei 5,65 (2024: 7,38) Prozent. Der Median-Wert der Performance bzw. das 50%-Quantil war bei 5,42 (6,82) Prozent. Das 25%-Quantil (25 % der Depots sind schlechter) erzielte 3,35 (5,14) Prozent. Das 75%-Quantil kam auf 7,39 (9,12) Prozent. Für jedes dieser Quantile wurde auch eine (Markt-)Benchmark definiert und deren Rendite berechnet (siehe Schaubild); darin sind aber keine Kosten enthalten.